ㅁ [의결문] ① 정책금리 동결(2.25~2.5%/IOER 2.35%) ② 1명 금리인하 의견(찬성 9 vs.

반대 1) ③ 경기평가 하향(solid → moderate) ④ 경제전망 유지(불확실성 강조)

⑤ 인내심 문구 삭제

ㅇ 인내심 문구를 경기전망의 불확실성과 미미한 인플레 압력을 감안하여 적절히 대응하겠다는

문구로 대체

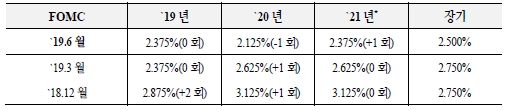

ㅁ [지표전망] ① 경제전망 부분수정 ② 금년 정책금리 동결(8명 동결, 1명 인상, 8명 인하)

③ `20·`21년 및 장기금리 전망치 하향(`20년 1회 인하, `21년 1회 인상)

ㅁ [기자회견] 무역분쟁 등으로 경제여건에 상당한 변화가 발생, 금리인하 공감대가

확산되었으며 경제지표 및 위험요인 추이에 따라 시기와 폭이 결정될 것

ㅇ 올해 금리인하를 전망한 8명을 포함해 많은 위원들이 금리인하 필요성을 제기했다고 지적

- 예방적 대응이 사후처리보다는 더 가치있다면서 보험적 차원의 금리인하 가능성 시사

ㅇ 금리인하시 B/S 정상화도 조기종결될 가능성을 시사(3월 제시된 종결시점은 9월)

ㅁ [IB시각] 대부분 ‘dovish’한 것으로 평가하면서 금리인하를 기정사실화. 7월 금리인하를

관측하는 기관 증가. 금리인하시 B/S 축소 종결 시점도 조기화될 가능성

ㅇ 이번 회의 전과 비교할 때 7월 금리인하 관측이 확산(JP 모건도 첫 금리인하 시기를 9월에서 7월로

조정). 일각에서는 첫 금리인하 폭을 50bp로 예상

ㅁ [종합평가] 예방적 차원의 금리인하 가능성 확대로 글로벌 금리하락, 달러약세, 위험회피

성향 완화 예상. 7월 금리인하 여부는 무역분쟁, 고용지표 추이가 주요변수가 될 전망

ㅇ 글로벌 위험회피 성향 감소시 신흥국 자금흐름에도 긍정적 영향이 예상되나 무역분쟁 완화시에는

금리인하 기대감 약화에 따른 금리, 환율 등의 조정 가능성에 유의할 필요

국제금융센터 직원 정보 확인

국제금융센터 직원 정보 확인

KCIF 서비스 안내

제외)

제외)정보이용에 불편을 끼쳐 드려 죄송합니다. 정보이용과 관련하여 궁금한 점이 있으시면 연락 주시기 바랍니다.

임주형 팀장 (TEL : 02-3705-6151, E-mail : jhlim@kcif.or.kr)