ㅁ [유가 전망] IB들은 올해 3/4분기까지 상승세를 지속할 것으로 예상. 내년에는 소폭 하락을

관측하나 고수준 유지 가능성에 무게

ㅇ WTI유는 5.30일 현재 배럴당 $68.21 수준으로 연초대비 +12.9%, `17년 중반 저점(`17.6.21 $42.53)

대비 +60.4% 상승

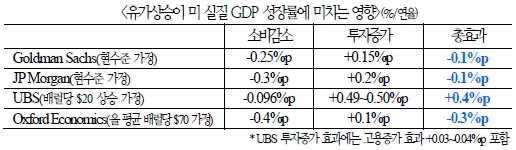

ㅁ [실물경제 영향] 유가상승에 따른 소비지출 감소에도 불구, 셰일오일 관련 고정투자 및

일자리 증가 등으로 부정적인 영향은 제한적. 인플레 기대치의 상방 압력 확대

ㅇ 경제성장 : 유가상승에 따른 구매력 감소로 소비지출은 감소하지만 원유생산 시설 및 장비투자

증가로 성장률 둔화 효과는 미미

ㅇ 물가 : 중장기 인플레이션 기대치 등 물가 전반의 상승요인으로 작용. 올 연말까지 core

PCE상승률에서 유가상승에 따른 영향이 0.1%p에서 0.15%p로 확대(Goldman Sachs)

ㅁ [정책 영향] 확대 재정정책의 경기부양 효과가 일부 상쇄될 가능성, 물가 기대치 상승 등을

감안할 때 연준의 통화정책 기조가 소폭 hawkish 해질 소지

ㅁ [종합평가] 현재까지 유가상승에 따른 미 경제 영향은 대체로 중립적이지만 인플레 기대치

상승 및 supply shock의 확대 가능성을 경계할 필요

ㅇ 과거 오일쇼크시에는 소비지출 감소가 고정투자 증가를 상회했지만 에너지 부문이 고정투자에서

차지하는 비중이 커지면서 경제에 미치는 영향이 축소

ㅇ 유가상승에서 supply shock의 비중이 커질수록 위험성도 높아지는 만큼 지정학적 리스크 등

공급측면의 불안요인들에 대한 모니터링을 확대

국제금융센터 직원 정보 확인

국제금융센터 직원 정보 확인

KCIF 서비스 안내

제외)

제외)정보이용에 불편을 끼쳐 드려 죄송합니다. 정보이용과 관련하여 궁금한 점이 있으시면 연락 주시기 바랍니다.

임주형 팀장 (TEL : 02-3705-6151, E-mail : jhlim@kcif.or.kr)