ㅁ ['25년 동향] 세계 원유공급 확대에 힘입어 국제유가는 우하향 추세를 이어가며 3년 연속 연간 기준 약세(~12.12일). 3~6월에는 美 관세, 중동 전쟁 등으로 높은 변동성 시현

ㅇ 세계 원유수급은 일일 224만 공급과잉으로 추정(전년도는 37만 공급과잉, EIA). WTI의 연간 상승률(~12.12일)은 -19.9%로 팬데믹이 발생했던 '20년(-20.5%) 이후 최대 낙폭 기록

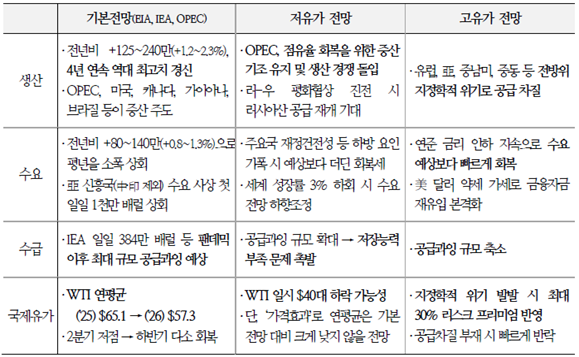

ㅁ ['26년 전망] 원유 공급과잉 확대로 국제유가는 팬데믹 이후 가장 낮은 수준을 기록할 전망. 약세 리스크가 시장 전면에 부각 시 일시적으로 $40대로 하락 후 반등 가능성

ㅁ [종합평가] 주요 기관들의 전망과 주요 변수들을 종합하면, '26년 국제유가는 공급과잉 확대에 따른 약세국면의 지속이 예상되며, 가격 효과를 감안하여 상반기보다 하반기 유가 수준이 다소 높게 형성될 것으로 평가

ㅇ 다양한 변수가 상존하는 만큼 상황에 따라 국제유가의 상하방 변동성 확대는 불가피. 다만 수급에 큰 영향이 없을 경우 단기 움직임에 대한 과도한 반응은 자제할 필요

ㅇ '26년 주요 관전 포인트로 ▲글로벌 재고 과잉 ▲산유국 생산 경쟁 ▲러-우 평화협상 등에 특히 주목할 필요. 아울러 저유가 장기화의 중장기 수급 영향에 대한 분석과 함께 대응 방안을 마련할 필요

제외)

제외)