ㅁ 국제금융센터(원장 이용재)는 2024년 11월 30일 「2024년 세계경제ㆍ국제금융시장

전망 및 주요 이슈」설명회를 개최

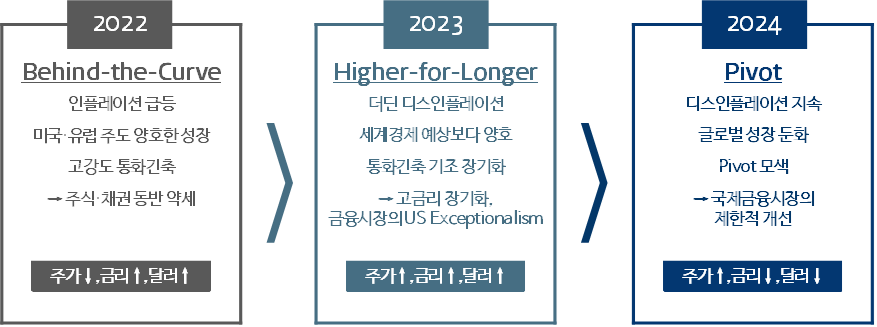

ㅇ 이용재 원장은 개회사에서 `24년의 키워드를 피봇(Pivot)으로 제시. 세계경제는

성장 둔화와 완만한 디스인플레이션을 보이면서 주요국들이 통화정책 피봇을 모색할 전망.

이에 따라 국제금융시장은 제한적 개선 예상(주가↗ · 금리 ↘ · 달러 ↘)

ㅇ 다만 물가 및 금리 향방, 주요국 성장 흐름, 통화정책 피봇 시점, 지정학적 변수와 관련한

불확실성은 여전히 큰 편이라고 진단

ㅁ 국제금융센터는 `24년 세계경제(2.7%)가 올해(3.1%)보다 성장세가 둔화될 것으로

예상되나 회복도 모색할 것으로 기대

ㅇ `24년 전망치는 위기(`09, `22년) 국면을 제외하면 `01년(2.5%) 이후 최저 수준

ㅇ 통화긴축에 따른 금융비용 증가 및 대출여건 악화, 재정지출 축소, 서비스 수요 약화

등으로 선진국을 중심으로 성장세가 둔화될 전망

ㅇ 다만 선진국의 견조한 노동시장 및 가계·기업의 양호한 재무여건 등을 고려할 때

급격한 성장세 둔화 가능성은 제한적일 것으로 예상

ㅇ 물가는 디스인플레이션이 지속되며 주요국 소비자물가 상승률(yoy)이 내년에 2%대에

진입할 가능성. 다만 지정학적 불안, 임금 상승 등으로 불확실성 상존

ㅇ 주요국별 경제 전망에도 주목할 필요. 미국·유럽은 침체는 아니나 과거 추세 보다

낮은 성장(미국 1.2%, 유럽 0.4%)을, 일본은 잠재성장률(0.5%)보다 높은 수준 (0.9%)을,

중국은 `90년 이후 처음(위기 국면 제외)으로 4%대 중속 성장을 각각 예상

ㅁ `24년 국제금융시장은 미국 경제의 연착륙 여부가 관건이며, ‘Pivot + Soft-Landing’에 따른

금융시장의 완만한 개선을 전망

ㅇ 통화긴축에 따른 성장 모멘텀 둔화가 예상되나, 견고한 노동시장, 디스인플레이션 진행

등을 고려할 때 미국 경제의 연착륙 전망이 우세

ㅇ 디스인플레이션과 경기둔화에 따라 연준 통화정책의 피봇(Pivot) 기대감이 점증되며

주가 상승, 금리 하락, 달러 약세 흐름이 나타날 것으로 전망

- 세계주가는 양호한 기업 펀더멘탈과 연준의 피봇(Pivot) 기대에 힘입어 상승할

것으로 보이며, 국내 증시는 반도체 사이클 반등도 기대. 다만 밸류에이션 부담,

신용 이벤트 촉발 가능성 등이 상승폭을 제한할 소지

- 금리는 연준의 금리인상 사이클 종료 기대 등으로 하락에 무게. 다만 연준의

물가목표 달성 확인에 시간이 필요하고, 재정건전성 및 국채발행 이슈 등을

고려할 때 큰 폭의 금리하락은 어려울 것으로 예상

- 환율은 강달러 기조를 장기화시켰던 요인들이 약화되면서 달러화가 약세 전환을

모색할 전망. 다만 연준의 통화정책 전환 지연, 유로존의 경기침체, 일본 통화긴축

지연 등 환율 변동성을 확대시킬 수 있는 리스크 요인도 상존

ㅁ 한편 국제금융센터는 `24년 세계경제 및 국제금융시장에 영향을 미칠 주요 이슈로

다음과 같은 5가지를 선정

① 연준의 불확실한 피봇(Pivot) 시기

ㅇ 연준의 신중한 스탠스에도 불구, 금융시장의 피봇 기대감이 높은 상황에서

연준의 피봇 조건 및 과거 사례를 점검하면서 향후 피봇 시기를 예상할 필요

ㅇ 연준 파월 의장이 언급한 ‘추세 이하의 성장’과 ‘노동시장 불균형 개선’이라는

피봇의 조건은 `24년 내에 충족될 전망

ㅇ 과거 사례를 살펴보면 금융긴축보다 고용·생산·신용의 둔화가 피봇의 선결조건.

대표적으로 비농업고용은 월 10만명대 초반으로 하락하고, 제조업·서비스업

PMI는 동반하락했으며, 산업·상업·부동산 대출증가율은 마이너스 전환

ㅇ 주요 고용·생산·신용 지표들의 현재 및 연착륙 예상 하의 향후 전망을 감안하면

하반기에는 연준이 피봇을 단행할 가능성이 우세

② 부동산發 차이나 리스크

ㅇ 주택가격 하락이 27개월간 이어지며(역대 최장) 중국 경제의 최대 리스크로 부각

ㅇ 기본적으로 도시화 잠재력, 정책 주도 전환(지방→중앙), 안정적 모기지 대출구조

등을 고려하면 부동산發 위기 발생 가능성은 제한적인 것으로 평가

ㅇ 하지만 고령화 등 인구구조 변화와 낮은 임대수익률 등을 고려하면 중국 부동산 시장이

구조적 전환기에 진입한 것으로 보이며, 일부는 일본식 장기침체의 초입 가능성도 제기

ㅇ 예상과 달리 부동산시장이 큰 폭으로 침체되면 신용시스템 불안이 불가피하고,

투자·소비·재정 충격으로 4%대 중속 성장을 위협하고 글로벌 성장 및 무역 위축을 유발

③ 글로벌 부채위험 점증

ㅇ 글로벌 부채는 정부 부문을 중심으로 올해 재차 증가하기 시작했는데, 高물가, 高금리

및 低성장에 대응하기 위한 재정지출에 주로 기인

ㅇ 주요국에서 高금리·低성장에 따른 부채위험이 가시화. 미국 실리콘밸리 은행은

금리상승發 재무·유동성 악화로 파산하고 중국 비구이위안은 부동산시장 부진으로 디폴트

ㅇ `24년에는 선거를 앞둔 포퓰리즘성 재정지출로 인해 국가신용위험(Sovereign Risk)가

부각될 소지. 이 경우 시장금리 상승이 재개되며 저신용 기업부채, 상업용 부동산,

신흥국 외화부채 등 고금리 취약부문으로 불안이 전이될 가능성

④ 또다른 리스크, 전쟁과 선거

ㅇ 2차대전 이후 유럽과 중동에서 동시에 전쟁이 진행된 것은 처음. 서방-反서방의 충돌

격화로 진영간 갈등의 골이 깊어지고 글로벌 정치 불안정성이 높아질 소지

- 러-우전쟁은 전선 교착상태 및 종전 조건 차이를 고려할 때 장기 소모전 가능성에

무게. 이스라엘-하마스 전쟁이 중동 전역으로 확전(최악 시나리오)될 가능성은

낮으나 종전이 된다 해도 갈등과 분쟁의 지속은 불가피

- 대만·남중국해의 무력 충돌 가능성은 낮으나, 미국·중국이 상호 양보할 수 없는

핵심이익이기 때문에 긴장이 고조될 가능성. 서방에 대한 테러 위협에도 유의

ㅇ 미국 대선(11월)은 바이든 vs 트럼프의 경우 오차범위 내 백중세. 트럼프 당선 시

관세, 감세, 지정학 이슈, 기후 변화 등 여러 측면에서 파장을 경계할 필요

ㅇ `24년 국제유가는 수요 증가폭이 공급 증가폭을 넘어서며 완만한 상승세가

예상되나, 중동 사태 등 지정학적 불안 상황에 따라 변동성이 크게 확대될 소지

⑤ 기후변화 리스크

ㅇ 지구 열대화 시대에 진입했다는 구테흐스 UN 사무총장의 표현처럼 폭염, 가뭄,

산불, 홍수 등 이상기후가 빈발하는 모습

ㅇ 기후변화를 방치할 경우 생산·물류 차질, 에너지·식량 부족, 원자재가격 상승,

생산성 저하 등을 통해 전세계 경제에 막대한 손실을 초래할 소지

ㅇ 유럽을 중심으로 탄소감축 정책 대응이 가속화되는 가운데, 향후 탄소가격제

등의 기후변화 정책에 있어 글로벌 차원의 공조 및 추진 속도에 관심을 가질 필요

【참고】 설명회 자료집은 센터 홈페이지(www.kcif.or.kr)에 행사 시작 전 업로드 예정

KCIF 서비스 안내

제외)

제외)정보이용에 불편을 끼쳐 드려 죄송합니다. 정보이용과 관련하여 궁금한 점이 있으시면 연락 주시기 바랍니다.

임주형 팀장 (TEL : 02-3705-6151, E-mail : jhlim@kcif.or.kr)